俺は1証券会社には現金は1千万円までしかおかないようにしている。

なぜなら1証券会社が補償するのは現金1千万円までだからだ(もし証券会社が破綻したら一証券会社あたり1,000万円までの現金残高が補償対象になるということ)。

証券会社が倒産したときに保護される範囲

・現金(預り金) → 上限1,000万円まで補償

・有価証券(株・投信など) → 分別管理されており、原則全額返還(補償上限なし)

有価証券(株・投信など)は1証券会社にいくらおいておいても大丈夫だけど、それでも有価証券(株・投信など)も念のため分散しないと乗っ取りとかが怖いよね。

とにかく証券口座に1,000万円を超える現金を置いておくのはリスク分散の観点から望ましくないのだ。

おれは暴落サイクル投資家であり、また総資産が1億円を超えているため、普段は守り重視。

ポートフォリオとしては現金比率をおおむね50%程度に維持したい。

そういうことを考え合わせると1証券会社あたりの理想的な配分は:

現金 … 約1000万円まで

株・投信など … 約1000万円

としておきたい。

こうしとけば暴落がおきたときにすぐ買えるし、現金だけ別にして銀行で管理するよりも、「俺のポートフォリオの現金比率がきちんと50%くらいになってるな」とわかりやすいのだ。

たとえば楽天証券などは売買手数料が無料だが、「もし楽天証券が乗っ取りなどで一時的に混乱したら?」「倒産したら?」と考えると、1社集中よりも複数口座分散の方が安全性が高い。

売買コストのわずかな差よりも、リスクの分散効果の方がはるかに重要。

さて、例えば楽天証券の口座で保有株があがってくると有価証券の合計が一千万円をこえてくるようになる。

そうしたら、一部証券を他の証券会社の口座にうつす(この作業を移管という)。そうやって現金:有価証券を1000万円:1000万円に保つ。

ここでは楽天証券から旧カブコム証券(ここにいまの正式名称)へ移管する方法を備忘録としても書いておく。

*注意 現在、俺の楽天証券の口座は、現金:有価証券が500万円:500万円であり、まだ1000万円:1000万円ではない。

楽天証券から株投信を他の証券会社へうつすときは、ネット上で移管手続きが完結できるから便利。

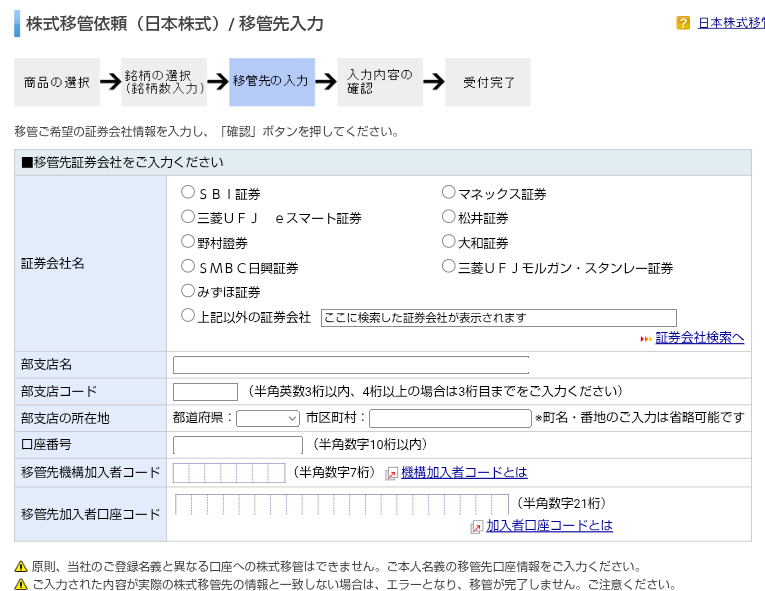

楽天証券のPCでマイメニューをひらくと、以下のように「移管・買取請求」という項目がでてくる。それをクリック。

いろいろ選んで進むと以下の画面になる。受け取る側の証券口座情報、つまり今回は楽天証券からauカブコム証券への移管だから、ここにauカブコム証券の自分の口座情報をいれればいい。

ここに入力すべき情報は、auカブコム証券のパソコンサイトログイン後「入出金・入出庫」→「入出庫」で確認が可能。

たとえば加入者口座コード21桁は11060660000xxxxxxxx00(xxxxxxxx部分の8桁は自分のauカブコム証券の取引口座番号)。

![]()

にほんブログ村