2020年へジャンプ

2021年へ

2022年へ

2023年へ

2024年へ

2025年へ

2026年へ

皆様いつも当ブログをみてくださり誠にありがとうございます。セブンセンマンです。

はじめたキッカケは節税でした。納めた所得税が少し戻ってきますからね。

でもiDeCoにいれたお金で「世界株インデックス連動の商品(俗にいうオルカン)」に投資するようになってからは「運用しさらに増やす」という意味合いが大きくなりました。

iDeCoの運用益は非課税ですから、投資とは相性が非常にいい。

iDeCoで選べる金融商品にはオルカンのほかに元本保証タイプもあります。例えば、利子は低いけれども定期預金タイプの商品。「元金が減るのは絶対に嫌」という方はこれを選べばいいですね。

オルカンなど成長タイプの金融商品と、元本保証の金融商品とを組み合わせて運用することも可能です。

「節税 (所得税がもどってくる)」

「運用して増やせる」

「発生した利益の部分に、運用中は税がかからないので複利がはかどる」

iDeCo口座に入金できるのは65歳までで、その運用は75歳まで可能です。

利益に税金がかからないのは、あくまで運用中のことです。

たとえば100万円をidecoにいれて、オルカン商品に投資して一年間で10万円の利益が生まれるとします。

ふつうの株式投資であればこの10万円の利益に20%の税金がかかるので、2万円とられ8万円が手元に残ります。

しかしidecoでは利益の10万円には税金がかからないのでそのまま手元にのこり、合計110万円となります。

ここからが大切なのですが、これを60歳以上になって現金としてiDeCo口座から手元に受け取るときには、この110万円全体に税金がかかります。

60歳以上になり「さあやっと貯めたiDeCo口座の金を受け取れる年齢になったぞ」となり受け取るときには税金がかかっちゃいます。でもその点もお得な受取法があります。

退職所得控除の恩恵を受けられるのです。俺みたいな個人事業主・自営業の方でもです。

ざっくりいうと、(40万円×掛金の支払年数)を退職金と考えて、この分については税金がかからないのです。

掛金の支払年数が20年以上の場合はさらにお得になります。{(勤続年数-20年)×70万円+800}万円を退職金と考えて、その分には税金がかからないのです。

イデコに貯めたお金は60歳までは引き出せません。しかし億り人になるまではどうせ大金を使うことはないのですから、俺にとっては問題ないということですw

強制的に節約や労働がはかどりますから。

考えたくないけど(笑)、iDeCo加入者が死んじゃったらiDeCo口座の全額はちゃんと遺族に支払われるから、そこも安心だ。

こうしてiDeCoのメリットを考えると、「iDeCoは60歳まで資金が拘束されるからイヤ」という考えもかなり変わるのではないでしょうか。

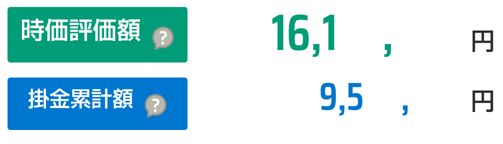

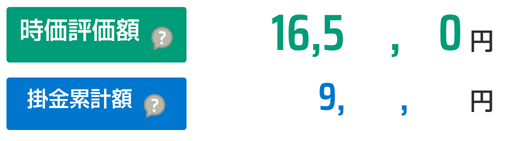

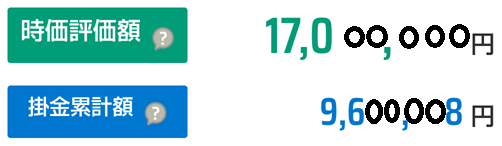

今の状態をみてみましょう。

*途中でスルガ銀行から野村證券へ金融機関をかえた(理由は後述)。

変更当時スルガ銀行では元金544万、利益211万、合計755万円であったが、野村證券へ変更するとそれらすべて元金として統一されてしまった。

なので、↑掛金(=元金)と表示されているもののうち、移行時利益211万円をさしひいた金額が本当の元金であり、↑評価損益に移行時利益211万円をたした金額が本当の利益である。

そうすると利回りは80%以上になる。元金が運用でほぼ二倍になったことになる。

今は大部分を「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」にツッコんでいます。信託報酬はなんと年0.09889%(税抜年0.0899%)。

野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)

「MSCI-KOKUSAI」というは、日本を除く先進国22ヵ国の株式市場の指標で、時価総額でみて市場の約85%をカバーしています。国別に見ると米国、英国、フランス、カナダ、ドイツなど。日本と新興国がはいっていないところがポイントです。

以前はスルガ銀行でイデコを運用していました。スルガ銀行では「MSCIコクサイ・インデックス」ファンドの信託報酬が0.77%でしたので、野村證券にかえて経費を1/7にまで減らせました。スルガ銀行でもよい商品はあると思いますが、少なくとも「MSCIコクサイ・インデックス」ファンドでいうと野村證券の圧勝ですよね。

経費率ってばかにならないです、だって自分の資産から「毎日日割りで」手数料がぬかれて、そのうえで運用されているわけですから。

野村證券は資産一億円以上じゃないと客として扱ってくれない、なんて噂もありますが(笑)、庶民の俺は少しでも経費が少ない方がいい。

でも実は「預かり資産」、「時価総額」、「売り上げ」の全てにおいて、野村證券が他社より頭ひとつ抜けているんだね。

いままでの経過をざっとみてみましょう。下へいくほど新しいデータです。

2020年へジャンプ

2021年へ

2022年へ

2023年へ

2024年へ

2025年へ

2026年へ

↓2025.02.05、前月比30万円以上プラス。

少額ですがオルカンから元本確保型(定期預金)タイプへスイッチングしました。これで元本確保型(定期預金)は合計200万円ほどに。

暴落きたらまたオルカンへスイッチング(笑)。

↓2025.03.15、前月比80万円以上マイナス!

トランプ関税でS&P500がさがっているのと(年初来マイナス4.8%)、ドル円がさがって円高傾向(年初来マイナス6.25%)にあるのが影響か。元本確保型(定期預金)からオルカンへのスイッチングはまだ待つぞ(笑)。円高はまだ続くだろうから。

↓2025.04.20、前月比50万円以上マイナス!4/7のトランプ関税ショックのせい(笑)。

でも暴落サイクル投資家にとっては絶好のチャンス。元本保証型の定期預金タイプからオルカンへスイッチングしました。先月、スイッチングを待った俺、えらい(笑)。って言いたいが、実は2025.3にも10万円だけ元本保証型の定期預金タイプからオルカンへスイッチングしていた(笑)。

↓2025.05.30、前月比90万円以上プラス!トランプのせいでボラがすごいのよ(笑)。

↓2025.06.08、前月比50万円プラス

しかしどうも喜べない。俺のイデコがまた最高値ちかくに戻った。もちろんトランプ関税ショックのときに、元本確保型(定期預金)からオルカンへ100万くらいスイッチングはできた。しかし第二のトランプショックが恐ろしいし、アメリカのリセッション(景気後退)や米国債のこげつきなど、色々嫌なうわさもある。

VIX恐怖指数であるが、油断時は15から20でショックのときは50以上になるがいま17くらい。油断時だ。

VIXと連動するETFは、油断時は1000以下で、ショックのときは1500以上になるがいま950くらい。油断時。

CNNがつくっているFear and Greed 指数はGREEDつまり市場加熱。

「S&P500のPER」はトランプ関税ショック前は29~30。トランプ関税ショック時は25までさがった。いまは28にもどってる。

バフェット指数は100以上で市場の過熱を意味する。トランプ関税ショック前が205%で、トランプ関税ショック時は165%までさがった。いまはまた200%

日本のバフェット指数はトランプ関税ショック前が150%で、トランプ関税ショック時は130%までさがった。いまはまた159%

そうじて今は「みんな楽観的で貪欲に投資しまくり」の状態だ。いやこれらの指標だけみると「暴落が足りないねぇ。まだ市場は過熱しすぎ、株は高すぎやろ」ということになる。

念のためオルカンを100万円分ほど売却し、元本保証タイプのセブン銀行定期5年という商品へスイッチングしました。

↓2025.07.15、前月比40万円以上のプラス!

数週後に1400万円に到達したので、現金(つまり元本保証型商品、セブン銀行定期5年)へスイッチング。さあ、暴落こいや。

↓2025.08.15、1400万円に到達してからは、よこよこですね。現金比率が高いのでしょうがないかー。

あとiDeCoへ毎月の積み立て金が入金されるのが毎月15日か16日であることがわかった。

↓2025.09.02、1400万円に到達してからは、ほぼよこよこ続く。現金比率(とはいっても、セブン銀行の定期預金という商品)はだいたい500万円くらい。

VIX恐怖指数であるが、油断時は15から20でショックのときは50以上になるがいま16くらい。油断状態。

VIXと連動するETFは、油断時は1000以下で、ショックのときは1500以上になるがいま680。油断状態。

CNNがつくっているFear and Greed 指数はGREEDつまり市場加熱。

「S&P500のPER」はトランプ関税ショック前は29~30。トランプ関税ショック時は25までさがった。いまは29。

バフェット指数は100以上で市場の過熱を意味する。トランプ関税ショック前が205%で、トランプ関税ショック時は165%までさがった。いま210%

日本のバフェット指数はトランプ関税ショック前が150%で、トランプ関税ショック時は130%までさがった。いま170%

↓2025.10.07、高市相場発動。国債を発行して円を刷り円安株高になるだろう。iDeCoではオルカン/全世界株系を買ってるから、円安の部分であがるだろう。現金(本当はセブン銀行の定期預金という商品)が500万円分あるが、これはまだそのままにしておく。一年前の今頃が1200万くらいだったから、この一年間で200万円(そのうち入金は50万くらい)ふえているか。

↓2025.11.01、いままで(2025.12末まで)入金した総額は740万円。ざっくり800万ふえているのか。

↓2025.12.01、来年からまた積立額を68000円に戻します。やっぱiDeCoは税金対策としての効率性が半端ないからね。もうね、自分が受け取ることは考えない。遺産(笑)。

↓2026.02.08、2月は例年あまりあがらないね。

↓2026.03.13、アメリカとイランが戦争状態。オイル危機のせいで株はよこよこ。

↓2026.04.13、アメリカイラン紛争が落ち着きつつあり(?)、あがってきた。

↓2026.05.14、アメリカイラン紛争はまだ不明瞭。でもさ一年前の2025.5と比べると350万くらいふえてる。iDeCoはさ、引き出すときにいろいろクセあるから、だからこそフルインベストメントでいいかなと思ってきてる。

↓2026.07.10、1700万円台にのった。2000万円にはよなりたい。あと300万円か。原油価格は80ドル台で安定し日本でもナフサなくなるという最悪シナリオは回避されたが、物価高騰はつづきそうだ。

↑詳細の数字は加工しています。

毎月68000円をイデコへ貯めるのは、俺みたいな弱小フリーターにとってはかなり大変でした。68000円ってデカいです、本当につらかったw

しかし、節税効果や貯蓄癖というメリットを考えると絶対にやるべきです。

俺の場合、1年間で約81万円をイデコにおさめていたので、ざっくりいうと1年間で40万円の節税になっていました。

今まで約400万円をイデコにおさめたので、200万円ほどの節税になっている訳ですね。

節税の効果は課税率などにより個人でかわります。俺の場合は、ほぼ最高税率なので(決して年収が高いという自慢ではなく本当につらいですw)、上記のような計算になります。

(俺の税率はざっくり50パーなので。すこし詳しくいうと課税所得が1,800万円を超え4,000万円以下であれば40%。)

また今回のコロナショックで、自分の金融資産の一部は簡単に引き出しできないように制限されている金融資産にしておいてよかったなー、と思いました。

ちなみにS&P500の長期の平均利回り8%を適応した場合、俺が60歳になるまでにどれほどになるか計算してみた。

使ったサイトは↓、とても使いやすいサイトだ。

keisanは、生活、学習、仕事、趣味などの多くの計算式を集めた計算専門のポータルサイトです。

↓iDeCo投資を開始して99ヶ月目が2024年9月にあたる。計算上は表にあるように920万円ほどになっているが、実際は約1200万円になっている。

75歳まで運用を伸ばせることを考えると、老後は確定拠出型年金だけでもお金に悩まずにいられそうだw

あとはこの運用成績がこの後もずっと続くかどうかだ。